IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

作为高端日料品牌,赤坂亭主打日式烤肉、和牛放题等,一度在北京、上海、南京等多地开出数十家门店,颇受消费者欢迎。

赤坂亭创始人游忠旺向红餐网坦言,去年水事件以来,门店业绩只有此前的六、七成,再加上如今整体消费降级,人均400元左右的客单价正好“撞在枪口上”。

去年开始,不少高端餐饮品牌门店数、营业额双双腰斩,日子十分难熬。到了今年,市场洗牌进一步加剧,一批高端餐厅苦熬无用,直接宣布闭店倒下,更有甚者传出欠薪、跑路等丑闻,其中不乏头戴米其林光环的塔尖选手。

比如,部分高端餐饮企业的财报,就传递出不利的信号。其中,以高端餐饮为主的唐宫中国,上半年营收、股东应占溢利同比分别下滑10.4%和91.9%。唐宫中国在财报中解释道,业绩下滑主要是因为今年以来消费市场整体疲软的情况没有得到改善,消费者变得越来越谨慎。

此外,也有不少高端餐饮品牌的负责人亲自下场,在各种场合大吐苦水。黑木日本料理的负责人在接受采访时感慨,“今年有超过三分之一的老客户都没有再来了。” 上海高端餐饮品牌甬府餐饮的掌门人翁拥军则在访问中无奈表示,过去一年的餐饮市场就好像“坐过山车”,本来期待业绩一路攀升,但结果却未能如愿。

至于高端餐饮业的未来会怎么走,很多从业者也没法给出具体解答,但大部分人的态度都不算乐观。翁拥军的预测是,未来三年都是一个调整期,2026年才有机会看到一些回暖迹象,第一波关店潮可能会在今年年底到来。

只是从实际情况来看,翁拥军的判断还是稍显乐观了——关店潮到来的时间,比他预期的还要更早一些。

以高端餐饮业发展最迅猛的上海为例,即便有着全国最发达的消费市场和最高的人均收入,现在也没法养活那么多高端餐厅了。红餐大数据统计显示,截止今年7月底,该市人均消费500元以上的高端餐厅为1300+,较去年5月减少约1200家——短短一年多时间里,数量接近“腰斩”。

至于那些暂时逃过倒闭一劫的餐厅,也不是高枕无忧,经营压力一直如影随形——即便放眼全球也不例外。西班牙雷利达大学的一项研究指出,该国130家高端餐厅的平均净利率不足1.7%,超六成餐厅负债经营。光看净利率,这些装潢奢华、出品精致的高端餐厅,可能还不如你家楼下的黄焖鸡米饭和沙县小吃。

和其他很多行业一样,餐饮业也有自己的鄙视链。做餐饮要做高端,高端餐厅就要奔着米其林去。可以说,在过去很长一段时间,米其林餐厅不仅是高端餐饮界的灯塔,也是整个行业的重要风向标。

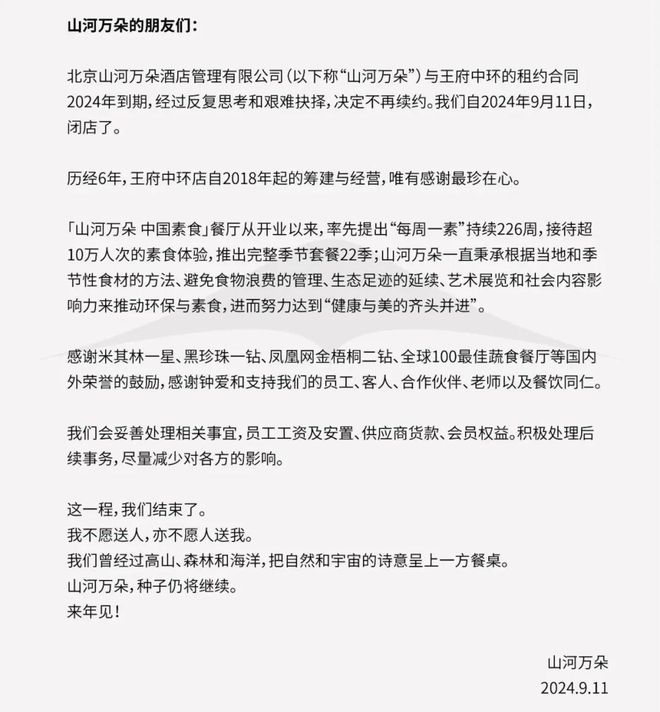

最近一个倒下的米其林餐厅,是高端素食典型代表山河万朵。在官方公告中,山河万朵中强调闭店是因为租约到期,还在最后留下“来年见”的承诺。不过对于将在何时、何地重开,山河万朵并未给出明确答案,其未来依旧充满不确定性。

但比起那些已经宣布关门大吉的同行,山河万朵至少还保留一丝希望的火种——在北京,有的是比它更惨的米其林餐厅。

比如开业超过十年的Opera BOMBANA,承办过高圆圆的回门宴,接待过前西班牙国王胡安·卡洛斯一世,是帝都第一家米其林三星意大利餐厅。2019年举行的六周年庆典,饮食界名流云集,成为那一年北京餐饮业最为盛大的聚会之一。但其最后一次发声,是一封宣告结业的“致消费者信”。

此外还有人均消费超过3000元的黑珍珠二钻餐厅Refer、米其林一星餐厅京雅堂,也都相继关停。

能够体面告别还是好的,一些经营状况更糟糕的餐厅,甚至被爆出拖欠租金、欠薪等丑闻。比如巅峰期在北京拥有6家高级餐厅的TIAGO集团就全军覆没,供应商被拖欠的货款、消费者没用完的储值卡余额都无处追讨。

在米其林餐厅的小圈子里,上海滩是一块充满传奇色彩的风水宝地。自2016年米其林首次入华以来,上海一直是上榜餐厅最多的城市,巅峰时期入选餐厅数量甚至超过北京、广州之和。沿黄浦江南下,4公里长的万国建筑群金碧辉煌,不仅引得全国乃至全世界各地的游客纷纷驻足打卡,也容纳了数不清的米其林餐厅。

开业1年就摘下米其林一星的上海玉芝兰,在今年5月底因物业纠纷而停业,至今没有重启的消息;号称上海最具性价比米其林二星餐厅的喜粤8号没有任何预兆便直接闭店,随后更传出老板卷款潜逃、员工讨薪无门等争议事件。

还有一些虽没拿到米其林认证,但价格和名气完全不输米其林餐厅的高端餐厅也纷纷倒下,如人均消费2000元的鮨心和、人均2300元的明路川等等。

看到这一系列令人唏嘘的案例,让人不禁想问一句:连食物链顶端的米其林餐厅都撑不下去了,高端餐饮业到底出了什么问题?

高端餐厅倒闭的消息在今年频繁出现在大众视线中,但其经营困境却由来已久,而且是一系列内外因素共同作用的结果。

在外部,高端餐饮的问题在于其并非生活必须消费,而是一种享受型消费,受众有限,消费和经营门槛都很高。如果说普通餐饮的需求是与生俱来的,那么高端餐饮就需要自己努力创造需求,这是一个漫长的探索过程,即便是在经济高度发达的美国、西欧、日本也不例外。

作为米其林的起源地和全球高端餐饮业的中心,法国上流社会早在17世纪便开始探索餐饮的高端化之路。大洋彼岸的美利坚,经济实力雄厚,中产阶层从人数到消费能力都无人出其右。但从19世纪80年代移民潮兴起到20世纪50年代城市化进程加速前,麦当劳、肯德基为代表的连锁快餐始终是美国餐饮业的绝对主角,高端餐饮也是等了几十年,才慢慢走上舞台。

从法国和美国的经验来看,少则需要数十年,多则需要几代人的共同努力,才能夯实根基,让高端餐饮业结实成长起来。

1980年,悦宾饭馆在京开业,中国现代餐饮业才算正式起航。到90年代末,湘鄂情走红以及张兰准备在北京国贸开出第一家俏江南餐厅,行业快速从大众化向高端化跃进。

湘鄂情和俏江南的崛起,分别伴随着改革开放后经济的爆发和中国入世后外贸、房地产、能源产业的腾飞。这一系列千载难逢的发展际遇,造就了一大批自带“暴发户”气质的新贵,他们有钱、有闲,还有满满的社交、消费无法满足。与此同时,各地基建爆发、地产投资兴起,建筑业走向繁荣,同时带动公务宴请的需求暴涨。

不过,湘鄂情和俏江南的好日子也没过多少年。比如湘鄂情,2013年其亏损5.7亿,超过此前五年利润总和,一朝跌下神坛,很快便查无此店。

2012年后,互联网、金融业成为造富大本营,中国中产阶层迎来扩容。快速增长的财富和对未来的信心,促使这批互联网IM体育平台、金融新贵纷纷挥舞着支票涌去地产界置业投资,继而推动一线、新一线城市房地产行业迎来一轮发展。因政策因素而衰落的高端商务宴请市场,也借着这股东风乘势再起。

在此背景下,高端餐饮业进入了近乎狂热的状态,一大批外国餐厅入华掘金之余,还不断有本土创业者奔赴前线。前面提到的Opera BOMBANA、Osteria等,都在这一阶段走红。

和上一代的“暴发户”相比,这批“New Money”更年轻、追求个性和与国际接轨。新中式融合餐厅、法/意/日式餐厅以精致的摆盘和各具特色的装潢,搭配明星主厨和带有故事性背景的食材与烹饪手法,吸纳了这群讲究仪式感、渴望融入上层阶级的新中产信众。

然而,金融、互联网和房地产、能源一样,都成长于特殊时代背景之下,自带泡沫属性,其高增长具有不可复制性和不可持续性。这就意味着,中国的新中产阶层——即高端餐厅赖以生存的根基,是无比脆弱的。

风向变化,往往来得极为迅速。2022年底,互联网行业掀起“降本增效”大潮,地产寒冬也差不多在同一时间不期而至;次年,降薪潮席卷金融业,陆家嘴、国贸CBD内一片哀嚎。

大金主的日子不好过了,也不再讲究什么社交排场,商务宴请大幅减少,压力自然会传导至高端餐饮业。甬府创始人翁拥军就表示,地产寒冬对客源影响颇为严重,商务宴请需求锐减,包房预订量明显下滑。

以上海为例,对于那些扎根外滩的米其林餐厅来说,陆家嘴金融精英们纷纷捂紧荷包,带来了更为强烈的冲击。“璞徽”料理相关负责人透露,在降薪潮爆发后,其陆家嘴正大广场门店营业额下滑了将近50%。

安邦智库的报告显示,今年一季度全国百强房企实现操盘销售金额同比大跌47.5%。该报告同时预测,地产寒冬远没到结束的时候。皆因支撑地产业最近一轮繁荣周期的互联网、金融业仍未反弹,上下游的关联行业都要做好长时间蛰伏的准备,形成了一个无解的闭环。

更糟糕的是,那些年的造富浪潮让高端餐饮从业者变得盲目自信,一直秉持着相当激进的拓店策略,使得市场供过于求的问题变得愈发严重。

美团数据显示,过去3年国内新开高级餐厅数量持续增长,其中2021年开店数量同比翻了整整一倍。截至2023年底,国内高级餐厅总数达到6835家,同比增长17%。这当中,上海的高端餐厅增速最为夸张,如今受到的打击也最为严重。2020-2022年的期间,上海高端餐饮的扩张热潮达到顶峰,新店不断涌现,老店也在抓紧扩张。

眼下,即便经过一轮倒闭潮,上海的高端餐饮泡沫仍未完全出清。红餐大数据显示,截至今年4月19日,上海人均消费在500元以上的餐厅数量为北京的1.9倍,深圳的4.2倍,广州的6.5倍。对上海高端餐饮界而言,更汹涌的调整或许还在后面。

与近三年高端餐厅数量的飞速增长相比,作为高端餐厅核心消费群的中产阶层,却受经济大环境下行影响,早已进入低增长状态。根据数据分析机构QuestMobile的统计,截至2023年7月,中国中产阶级人群约为2.45亿人,较2022年底仅增长6.5%。

也许是经济发展速度实在太过惊人,又或者是移动互联网时代经算法创造的信息茧房太过坚固,让很多人忽略了一个事实:改革开放才40多年,撇开初期的困难攻坚阶段,中国人线多年经济腾飞中成长起来的中国新中产都带有明显的脆弱性——一场大病,一次意外,甚至一段时间的工作变故,都可能让他们的经济条件发生翻天覆地的变化,从虚妄的中产美梦中骤然醒来。

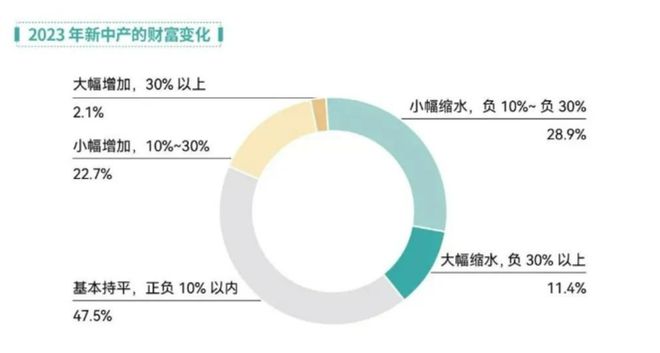

“阶层滑落”这个词,就是悬在中国新中产头顶的“达摩克利斯之剑”。特别是在经济周期转向下行后,这一批新中产的收入和收入预期都在恶化。《2023新中产》显示,过去一年有43%的中产家庭出现财富缩水,这迫使他们在消费上变得更加谨慎,以减缓财富流失速度,保住自己好不容易换来的中产身份。

但房贷、车贷不能不还,“鸡娃”也不能停,那就只有从衣食住行等日常消费开刀,告别高端餐饮提供的仪式感,主动拥抱街边苍蝇小馆。至于那些在消费升级时代为体验中产式生活而跟风烧钱的“伪中产”们,看到真中产都主动调转船头,就更不可能继续为高端餐饮买单了。

说到底,国内现在根本养不活那么多高端餐厅。中国高端餐饮业的发展历程短暂,资本的介入和疯狂的创业者快速催熟了这个行业,跳过了许多必要生长阶段,导致其根基极其不扎实,宛如一座精美却易碎的空中楼阁。

从房地产、建筑到金融、互联网,高增长的泡沫逐一破裂,阶层滑落的魔咒压得新中产们喘不过气来,自然少有人再有心思去米其林餐厅彰显身份、寻求阶层认同。经济下行周期尚不知何时结束,这也意味着,对于根基不稳、缺乏“群众基础”的高端餐厅来讲,苦日子还在后头。

一方面,许多餐厅靠虚高的定价、千奇百怪的就餐规矩和剑走偏锋的菜式设计维系高端的形象,反倒忽视了基本的出品、卫生安全和服务质量。

以此前翻车的上海Ultraviolet by Paul Pairet餐厅为例,其用餐规矩就十分奇葩,要求客户在预约当晚提前到位于外滩18号的Mr & Mrs Bund餐厅(Ultraviolet by Paul Pairet创始人的另一家餐厅)集合前往用餐地点,而且全程蒙眼、防止泄露地址,吃一顿饭愣是吃出了间谍接头的排场。

去年3月,多位消费者前往Ultraviolet by Paul Pairet就餐后不久出现上吐下泻等症状,怀疑是食材有问题,并惊动相关部门介入调查。8月,上海静安区市场监管局公布调查结果,Ultraviolet by Paul Pairet因使用过期酱油烹饪食物被罚款8万元——这已经是该餐厅第三次收到类似罚单。

高端餐厅的租金、人员和原材料成本,和普通餐厅都不在一个量级上。比如前面提到的TIAGO餐厅,在北京开一家门店投入要接近3000万元,换算过来相当于加盟3家海底捞。这3000万掰开来,租金、装修、人力,每一项成本都有不同程度的溢价,而且很多时候都是餐厅“自找”的。

以租金为例。美食家蔡澜曾说过,他不认同人不可貌相这个说法,特别是在高端餐饮业,“人绝对是可以貌相”的,这一点在选址上就体现得淋漓尽致。

高端餐厅的选址有很多讲究,不一定要有多旺的人流,但地段一定要足够高端,最好能看到城市地标,才能配得上品牌的定位。诸如上海外滩、北京国贸、杭州湖滨、深圳福田等,就是业内闻名的米其林聚集地。

上海中山东一路的外滩18号,巅峰时期曾聚集超过3家米其林餐厅,包括曾举办过LV、巴黎世家中国区年会的LAtelier de Joël Robuchon;不远处的BFC外滩金融中心IM体育官网,则有新荣记、菁禧荟、DA VITTORIO SHANGHAI同场竞艳。

看起来,这些高端餐厅的选址策略和平价连锁快餐并没有什么区别——毕竟麦当劳、肯德基、汉堡王也总喜欢挤到同一条街上。但麦肯们看中的是人流,换来的是实打实的营业额;而高端餐厅看中的是面子,付出的是白花花的钱。比如按照8月份的租赁市场价格,要在上海BFC租下一个1000平米左右的店面,单月租金超过40万元。

成本如此高企,经营上稍有不慎餐厅可能就会遭遇危机。举个例子,在业内,由主厨担任高级餐厅主理人的现象很普遍,他们的烹饪能力当然是一流的,只不过管理能力上多有缺陷,比如大多带有完美主义倾向,对选址、食材要求很高,但缺乏成本管控意识。一旦短期内订单大量减少,餐厅的资金链就很可能面临断裂。

新荣记在去年推出价值398元的一人食“穷鬼套餐”,包含8款菜品,从餐前小吃、荤素热菜、主食到饭后甜品一应俱全。虽然389元的价格乍一看和“穷鬼”二字完全不搭边,但对比起新荣记800-1000元的人均消费,瞬间就平民了不少。

该套餐推出之后,小红书、抖音等社交媒体都出现了一股新荣记打卡热潮,各种“吃垮新荣记”“在新荣记怎么吃最省钱”“在新荣记吃到扶墙要花多少钱”的攻略满天飞,为其赢得了流量和热度。

似乎是受新荣记的触动,许多高端餐厅也一改过往的高冷形象,加入降价潮之中。上海的两家米其林一星餐厅成隆行蟹王府和鲁采·兴,分别推出了189元单人套餐和598元双人套餐,米其林二星餐厅壹零贰小馆也推出了498元多人套餐。北京的Hakkasan更是紧贴潮流在集市里支起了小摊,把主厨请到现场“卖艺”。

然而,对于高端餐饮业来说,降价只是一个治标不治本的权宜之计,而且有不可忽视的副作用——进一步压缩本就少得可怜的利润,还会影响品牌调性。

装修、设备这些早期沉没成本就不说了,高端餐厅的租金、人力、原材料成本和大众餐饮是完全不同的量级,不具备走薄利多销路线的可能。比如为了保证新鲜度,很多餐厅的牛肉、海鲜等食材大多是按周为单位进货的,无法通过加大采购量压低价格。

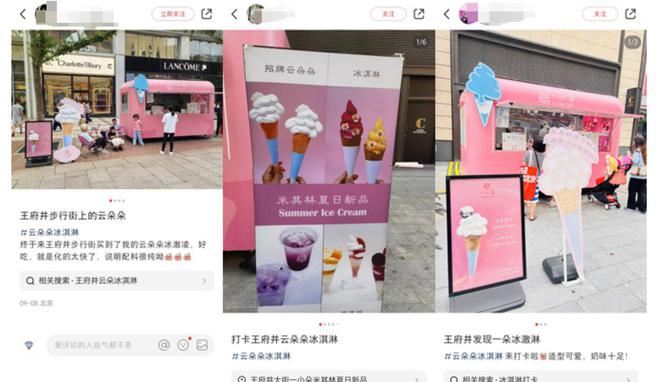

今年5月,山河万朵在王府井开设了流动冰淇淋快闪摊位,经营周期3-6个月。其中卖得最好的是售价38元的“云朵朵”,有报道称日销量最高达200份,“五一”假期时单日盈利轻松达到六位数。而在更早之前,山河万朵就在自家餐厅楼下开设甜品快闪店,销售48元一份的焦糖红薯冰淇淋和38元的玫瑰奶酪柿饼等产品。

然而,外卖、甜品等业务,缺少了堂食的就餐环境、服务等附加值,很难卖得出和堂食一样的价格,又不可能下沉到和普通餐厅一样的价格带。用户或许会为一时尝鲜付费,留存和复购却无从保障。

相比之下,高端餐厅们还有另一种更靠谱的选择——孵化一个走大众路线,能稳定赚钱的子品牌。靠高端主品牌赚取名声、维护形象,让子品牌充当“现金牛”,在高端餐饮业也是很常见的经营模式。

把多品牌模式玩得最溜的,还要数新荣记。官方资料显示,该集团旗下共经营着近10个子品牌,其中就包括人均消费100元左右的“港季”“荣家川味小厨”等。

北京烤鸭界的顶流大董,也早早开发了定价更亲民的子品牌“小大董”,并走出北京往华东、华南市场扩张。长期入选米其林指南的广州高端餐饮代表之一炳胜集团,则运营着人均消费150元左右的子品牌“小炳胜”。

对于很多不舍得吃新荣记、大董、炳胜公馆的消费者来说,这些子品牌就是最好的平替——品牌号召力,是高端品牌做大众餐饮的先天优势。

比如子品牌开店速度一般都要比主品牌更快,门店分布更广泛,只有这样才能实现规模效应,摊薄各项成本。这就需要一套完整的选址、人员招募及培训流程,以及更完善的供应链,这对于习惯了精耕细作的高端餐厅来说并非强项,像新荣记、大董、炳胜这种集团式经营的高端餐饮品牌更是凤毛麟角。

要做好一个子品牌,比单纯的降价难多了。但走多品牌发展路线,远比降价更健康,更长久。对于绝大部分缺乏连锁化、规模化经营经验的高端餐厅主理人来说,这是一个翻身的机会,也是一个崭新的挑战。

鼎泰丰二代传人、现任掌门杨纪华在上世纪80年代曾赴美国考察,最吸引他的不是餐饮业同行,而是迪士尼乐园。当时还不懂英语的杨纪华,被迪士尼营造的欢乐氛围深深吸引,让他相信只要能提供优质服务、环境,就可以为消费者打造一个如迪士尼一般的“梦幻乐园”。

随后,鼎泰丰门店开展了一系列改革:开创中餐餐厅的开放式厨房风潮,让顾客亲眼观看餐品的制作过程;要求员工眼观六路,学会“听声辩位”——听到筷子掉落的声音,要赶在顾客开口之前,第一时间把新餐具送到其手上。

一系列改革下来,鼎泰丰的品牌定位、人均消费和营收一起起飞,靠一己之力将小笼包做成了“奢侈品”。但杨纪华当时可能也没有意识到,这笼小笼包的溢价,是建立在华丽的装潢、精细的服务和鼎泰丰这块金漆招牌构筑的高端餐饮故事里的——就如同他在迪士尼看到的梦幻泡泡一样,美丽却易碎。

如今来袭的这一轮倒闭潮,必然会对高端餐饮业造成剧烈冲击,但同时也给了从业者重新审视自我的机会。

高端餐饮看似光鲜亮丽,其实赚的也是辛苦钱。告别昔日的狂热,从业者需要冷静下来好好想想以后的路该怎么走。