IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

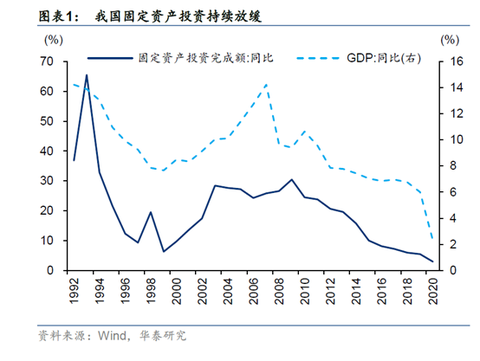

而随着整个城镇化发展来到中后期,基建行业的增速也逐渐下滑,但是未来长期实践里,维持一个略低于GDP的增长速度是可以期待的,大概3%-5%左右。

而相对于整个行业的增长,未来基建行业的重要看点有两个,第一个是央企龙头的集中度持续提升,这意味着即便行业的增长速度较低,但龙头企业的增长却未必低。

从12年到20年里,五大基建央企龙头的占有率从14.3%提升到17.2%,从绝对空间来看,未来还有足够大的市场空间来提升,预期未来8-10年里,央企龙头的订单增速大概能有8%-10%左右。

另一方面,考虑到当前央企龙头的订单普遍是营收的两倍,结合订单的空间,这意味着未来十年央企基建龙头的营收增速大概能维持在10%-12%左右,假设净利率保持不变,那么利润也能有3倍左右的增长空间。

除此以外,基建行业未来的潜在改善点在于PPP业务的发展,同时带来业务的拓展空间以及利润率改善,还有分红率的改善,一旦这三块出现单个乃至多个改善,则在当前股价下企业的股息率将有可能达到10%甚至更高的水平,这样即便股价不涨,长期投资回报也会非常丰厚。

以中国建筑为例,公司在房建领域的技术处于世界的水平,尤其是超高楼建筑技术可以说是全球领先,国内多栋高层建筑如平安大厦IM体育最新,均由中建负责。

反映在财务方面,研发投入的持续加大以及占比的持续提升,一定程度上反映了企业对于建筑技术的追求和竞争力,这构成企业经营层面上的核心护城河之一。

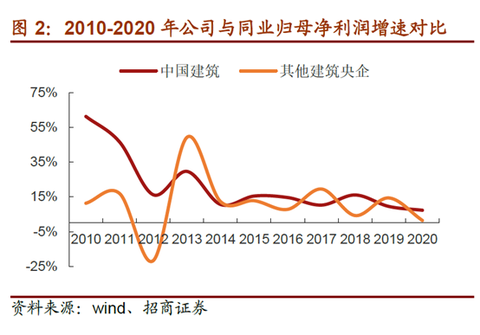

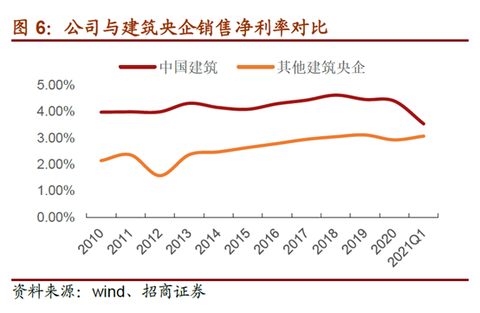

净利率方面也一直保持领先,尤其是管理费用和销售费用一直都是重点控制的栏目,而近年来净利率的下降主要是研发费用的支出显著加大导致。总体而言中建的治理结构要比其他央企龙头好一些。

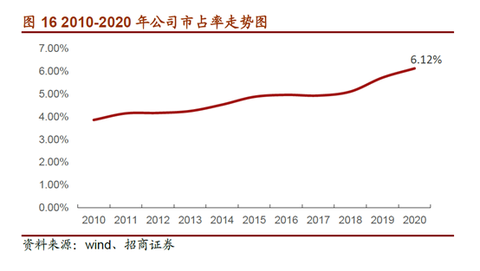

落实到具体的占有率方面,中建过去十年也是处于稳步增长的趋势当中,可以预见这个趋势在未来十年也大概率会持续。

而另外两家央企龙头铁建和中铁,在各自的细分领域上也有不错的竞争力,并且从ROE的表现来看,也普遍超出央企的平均水平。

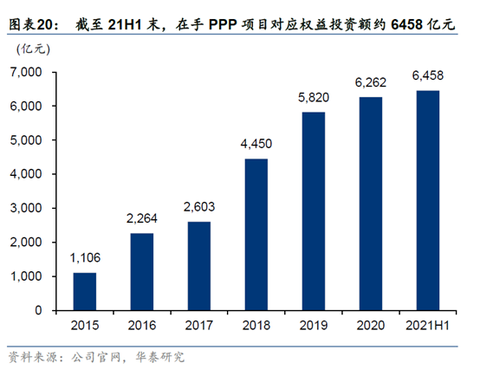

首先是PPP业务对于资金的占用,从上图可以看出,2017年到2020年,PPP项目的总投资额度大幅飙升,这使得中建必须投入大量的现金流去进行参与。

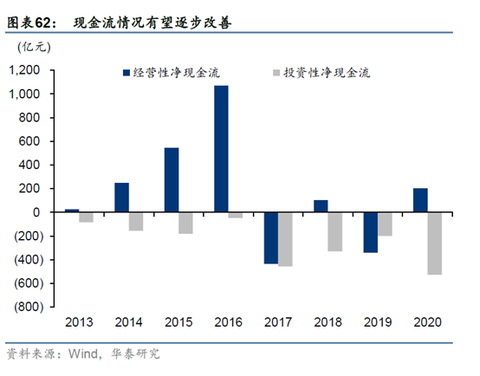

这导致过去几年中建的投资现金流净额都是持续流出,而当下PPP业务的投资已经基本停滞,并且之前的投入将在未来逐步进入运营期,所以PPP业务的现金流将很有可能逐渐得到改善。

经营性现金流方面也同样是这种情况,在PPP业务之前经营性现金流其实已经稳定提升,只不过17年后重新投入到新的业务当中,使得现金流重新吃紧,但现在也逐渐改善当中了。

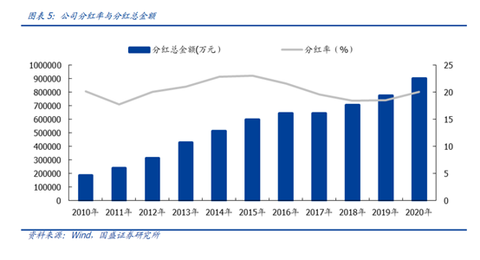

通过上图可以看出,中建的分红金额基本是随着自身的经营回报提升而提升,过去十年的分红率普遍维持在20%左右的水平,其中13-15年由于现金流情况更加良好,分红率将近25%。

但是,我们看负债得重点看负债的本质,基建企业的负债大多为应付款项这种非有息负债,而真正的有息负债占比其实并不算高,短期借款、长期借款和应付债券的合计占比,只有30%左右,其中大部分都是长期借款和应付债券。

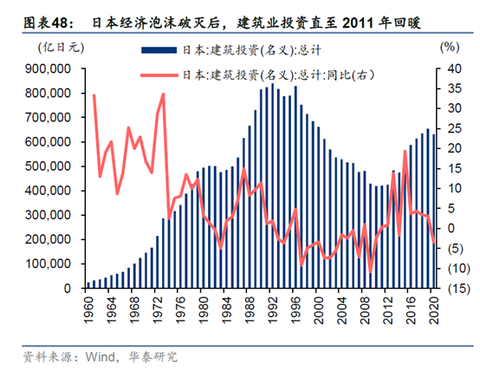

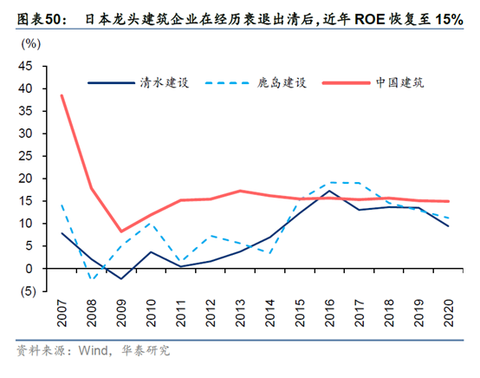

最后,关于行业的长期前景方面。首先,基建行业本质上是一个超长期存在的永续行业,这相比当下绝大部分的行业来讲就是一个不小的优势。即便在经济基本停滞的阶段,基建行业也具备稳定经营的特征,具体可以参考隔壁的日本。

首先日本在泡沫时期也出现过一轮建筑企业的出清和停滞,但是整体的行业规模依旧非常庞大,而在12年之后,整个基建行业就出现逐步回暖,虽然现在还是不如泡沫时期那么高,但是整整也比较稳定。

另一方面,在行业出清之后,日本的基建企业的ROE也逐渐回复到10%-15%的水平,并且都比较稳定。

另外,随着国内未来的PPP业务回暖,中建有可能在利润率方面有所提升,最坏的情况下,PPP业务赚不到钱,中建的现金流情况也会有显著改善,这意味着会逐步有不错的分红空间。

综上,在正常乃至乐观假设下,中国建筑未来5-10年里净利润年化增长10%,分红率从20%提升到30%,股息率将很可能从当前的4%提升到20%左右,如果股息率要回到现在水平,则股价有4倍空间,年化收益约15%-20%。

首先,最多人关注的基建相关的指数基金有两个,第一个是比较老牌的基建工程(005223),另一个是最近出来的基建ETF。

单就这两个基金的对比,基建工程主要包含了更多的建筑央企龙头IM体育注册,而基建ETF的成分则包含不少上下游相关的公司。

但是,基建工程指数目前的基建龙头企业里,除了头部的中国建筑、中国铁建、中国中铁外,其他几个已经不便宜,而指数整体估值还比较低主要也是这三个龙头企业的估值给拉下来。

在这种情况下,我们不妨把眼光放到一些主动基金上,当下重点布局了几个低估的基建龙头且投资体系稳定的主动基金,主要有姜诚管理的中泰星元以及中泰兴诚,其中中泰兴诚由于能够AH两地投资,所以基建的含量会更高,因为能够买到港股的中国铁建和中国中铁。

不过这个基金目前是由姜诚和田瑀两个基金经理共同打理,不完全是姜诚单独的思路,所以策略可能不会特别纯,另外就是这个基金是要锁定一年,所以如果要配置的话,必须得是至少一年以上不会用到的资金。

第一是比较分散,比如他当下最看好的基建企业,在他另一个主动基金里的占比也就20%左右,并且分在三个公司,同时这三个公司的业务上也有一些区别。

第二是比较注重安全边际,并且会根据对企业未来的回报预期来调整仓位。这个看上去好像会做波段,但本质上是根据估值和性价比来进行调整,并非预测市场。

相对应的,在这两个底层逻辑支撑下,姜诚的基金在某些特定市场风格下表现会比较一般,比如19年的时候市场开始偏向大盘成长风格,姜诚的基金表现就不太好,20年的时候开始跟上市场,直到21年部分成长股陨落下,估值被大幅下杀,姜诚的基金才体现出体系的优越性。

不过值得注意的是,姜诚的基金在过去两年的收益里有不少运气成分,比如遇到周期股的爆发,以及部分基建股蹭上了新材料概念。

这些运气成分带来不少超额收益,但未来可能不会再这么幸运,长期来看姜诚的体系获取12%-15%的回报预期是可以期待,但如果想像过去几年获取30%以上的年化,那基本不太可能,大家在这方面也要做好心理准备。

证券之星估值分析提示中国建筑盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。