IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

看起来8%算算不上很深的跌幅,但其下跌的独特之处就在于,过程之长、估值之低,都已经到了相当夸张的程度。

自2015年4月开始,中国建筑就开始了连绵不断的下跌之旅,只有2016年下半年走出了反弹行情;

更重要的是,这家央企中的巨无霸、建筑行业的头部企业,市盈率(TTM)已经跌到了接近4倍。也就是说,在经营不发生重大变化的情况下,其未来4年赚到的利润,就能够按照目前的市值把自己买下来。

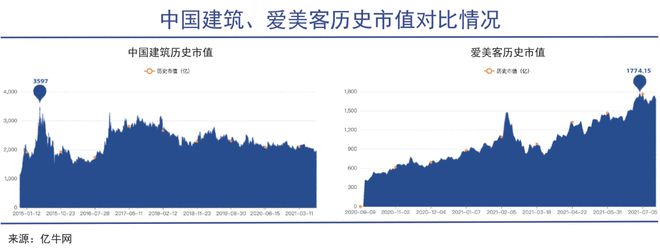

截止到2021年7月20日,中国建筑的市值已经只剩1900亿元,而创业板的医美公司爱美客(SZ:300896)市值最高时已经接近1800亿元,两者之间市值的差距已经不大。

一个是经营了几十年的老牌央企,资产总额2.28万亿IM体育平台、每年利润超过400亿元的超级巨头,一个是年收入7亿出头、净利润4亿多的成长型企业。完全不同的行业,完全不同的企业,完全不同的业绩规模,却因为估值上的天壤之别,最终让市值来到了同一条水平线 中国建筑熊途漫漫

从描述上看,他买入的大概率是中国中铁(SH:601390)。和中国建筑一样,都是中国超大型基建公司的代表,市盈率同样低到令人迷惑的程度,市值跌到了不到1300亿元。

1.绝对跌幅并不大。从2015年最高价算起,迄今累计最高的跌幅是超过37%,相比此前7倍的涨幅,跌得不算狠,但是在相当长的时间内股价完全不涨;

3.资产的累积大于负债的累积,2016年至今,中国建筑负债从1.1万亿增长至1.69万亿元,资产总额则是从1.4万亿增长至2.28万亿元。

4.作为高杠杆行业,其财务费用整体规模不升反降,2016年81.14亿元,到2020年报降低至77.98亿元。

远比股价夸张的是市盈率估值,目前其动态市盈率已经接近250倍,这代表投资者对于其未来高速成长的期待值已经非常高。与此同时,投资者对于爱美客的评价正在陷入到两极化的局面。

整个增长故事讲得几乎天衣无缝,也迅速吸引了大量投资者跟风参与。我们至今没有办法判断出上述的投资逻辑是否会最终成立,但至少在2021年一季度,爱美客确实取得了超乎寻常的增长:扣除非经常性损益后的净利润同比增长高达303.31%,医美市场正在如约爆发。

以此为基础,我们看到了新能源汽车产业链、光伏IM体育app、医美等“赛道”个股爆发式上涨,再通过业绩的高增长来追赶超高的估值水平。

投资者宁可去选择那些高估值有机会被业绩高增长填平的企业,也不愿在低估值的行业、企业中承担风险,甚至

资本市场中的问题有很多,但并非每一个问题都能找到标准的答案。在高度的不确定性中对确定性的追求,本身就是资本市场的一种魅力。