IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

IM体育·(中国)官方网站-IOS/安卓版/手机APP下载

2. 向前看,圣诞出口订单提前下达、补贴带动耐用消费品去库背景下,9-10月经济增长或能在同比维度短暂企稳。但11月往后,随着出口发运逐渐回落、补贴政策脉冲降速,总需求能否增长的不确定性仍高。

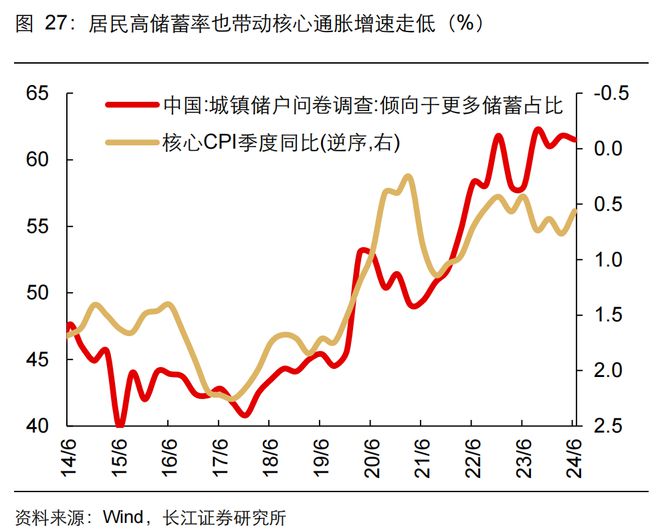

3. 长远看,当传统基建、制造业产能的扩张都遇到瓶颈,扩张消费或是支撑总需求的必选项。但居民收入预期弱约束支出,低通胀导致支出意愿进一步下滑。因此,利用财政扩张的空间,从收入端巩固消费能力,进而缓解低通胀趋势,或是政策发力的更优解。

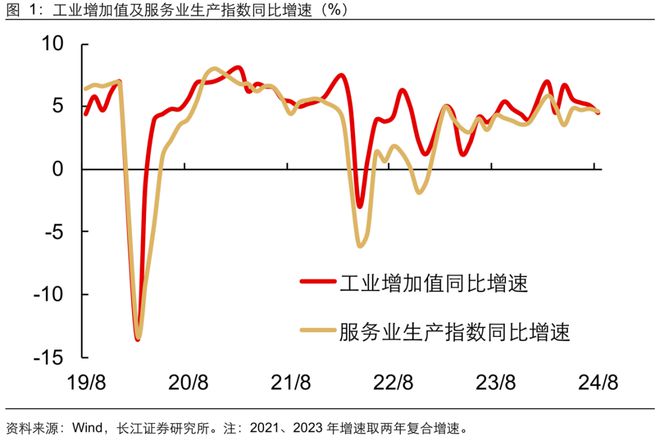

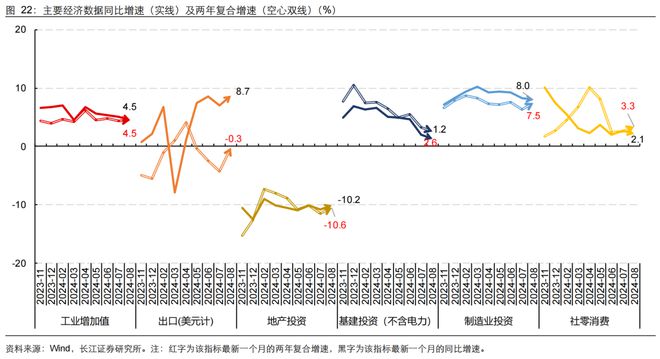

8月工业增加值同比增速续降至4.5%,连续4个月下滑,且为4月以来首次低于5%。同时,服务业生产指数同比增速降至4.6%,增速同样低于5%。综合工业、服务业来看,8月生产韧性较7月明显转弱。

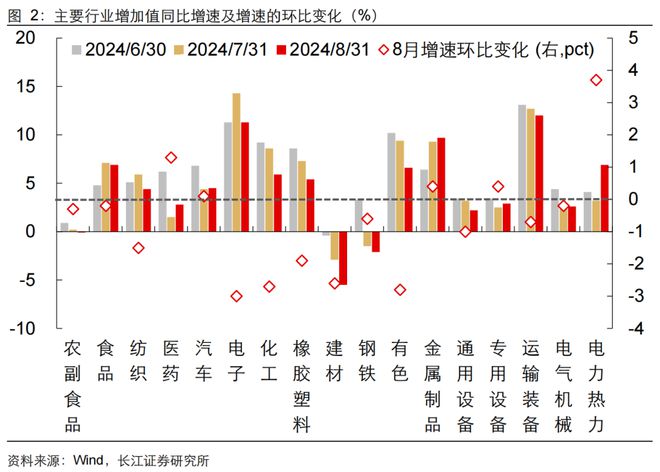

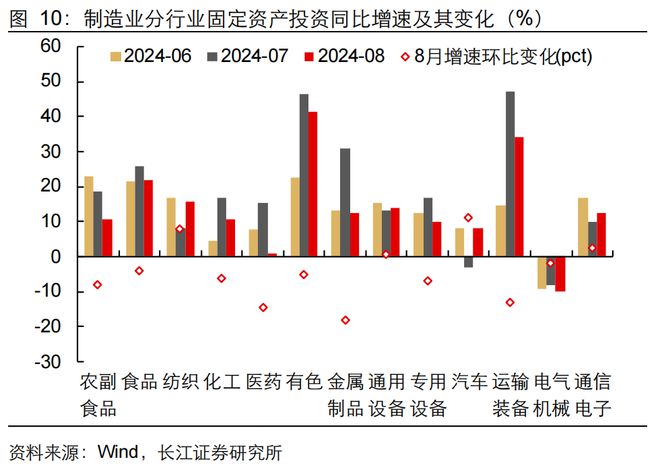

从中观行业来看,主要行业增加值同比增速跌多涨少,制造业中仅有医药、汽车、金属制品、专用设备同比增速小幅回升。

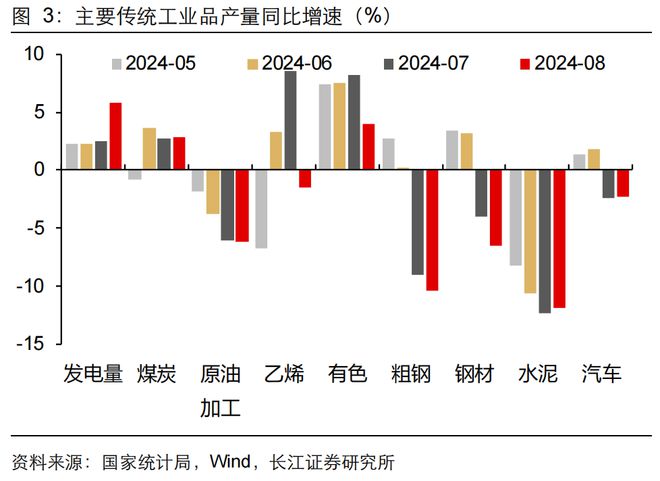

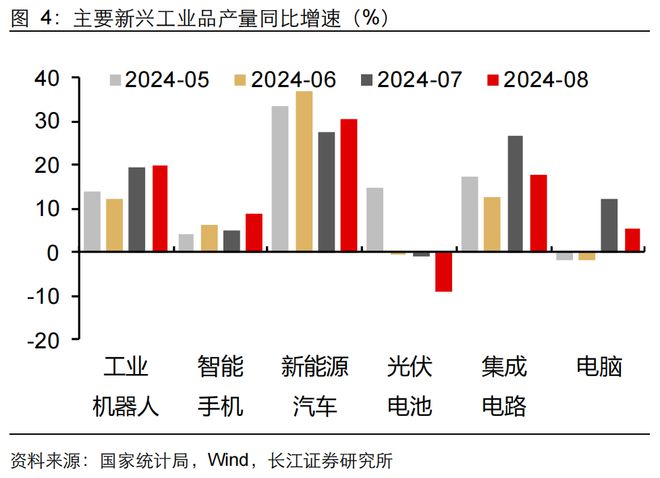

从微观产量看,天气转热提振发电量增速,但传统工业品产量表现均偏弱,新兴工业品生产韧性相对较强。

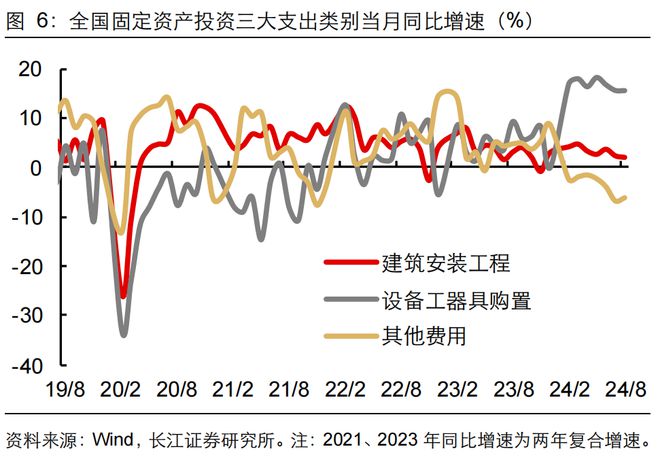

8月固投同比增速回升至2.2%,从支出方向来看,主要是其他费用项目同比降幅收窄,建筑安装工程(施工)、设备工器具购置(设备采购)同比增速均未回升IM体育全站。

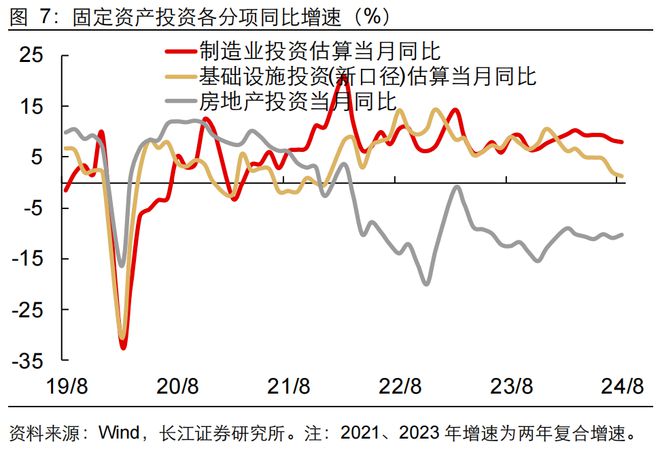

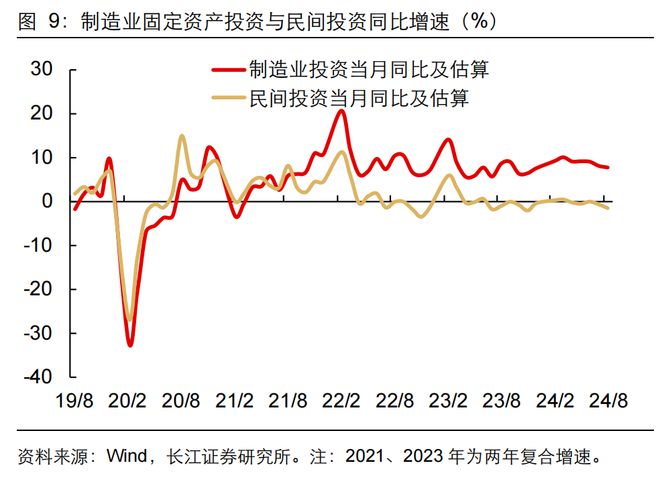

三大分项来看,基建、制造业投资单月同比增速回落,地产投资单月同比增速回升。由此推断,土地购置费同比增速回升或是本月固投增速回升的关键。

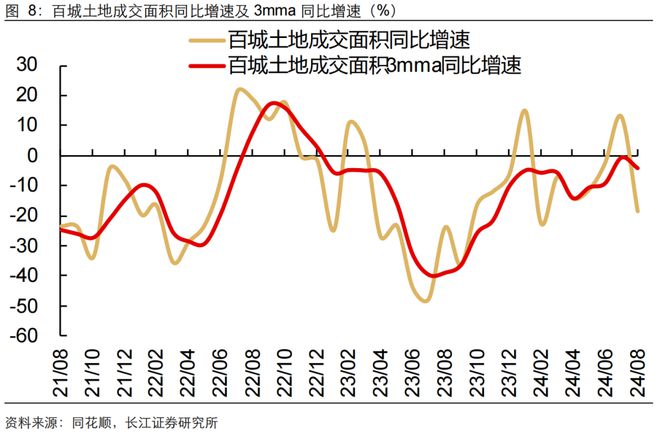

从高频数据来看,近3个月,100城土地成交面积确实受益于低基数,同比增速趋势性改善,或带动了土地购置费同比增速回升,带动其他费用同比降幅收敛。

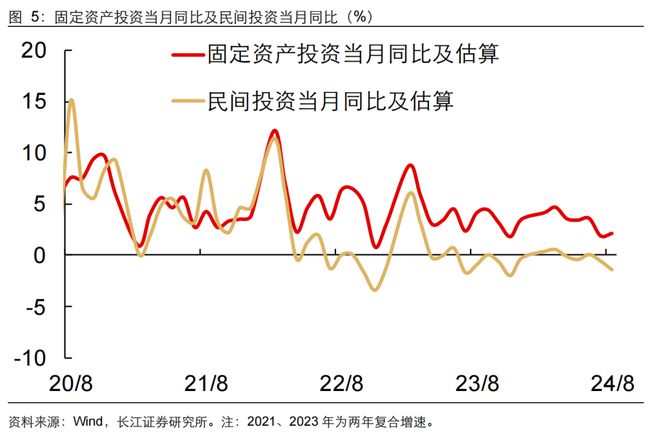

回看其他投资数据,固投向上回升动能偏弱。民间投资方面,8月民间投资当月同比降至-1.4%,动能持续转弱。

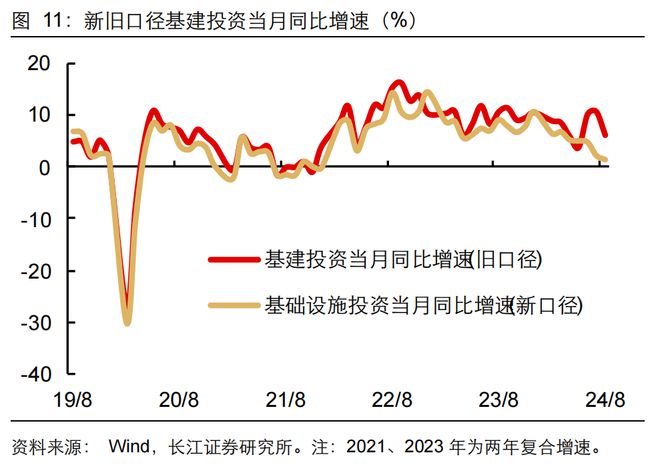

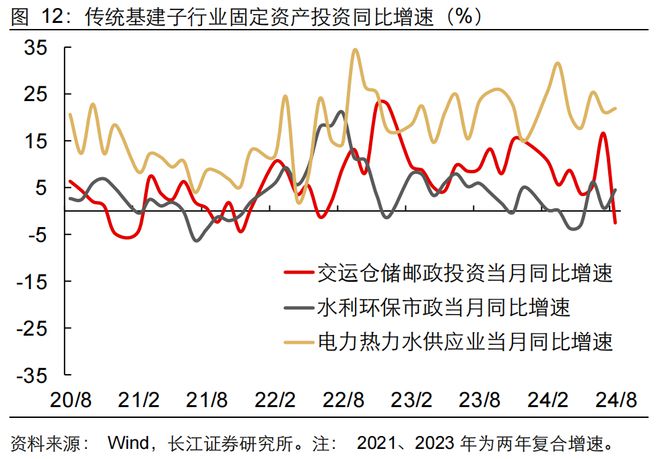

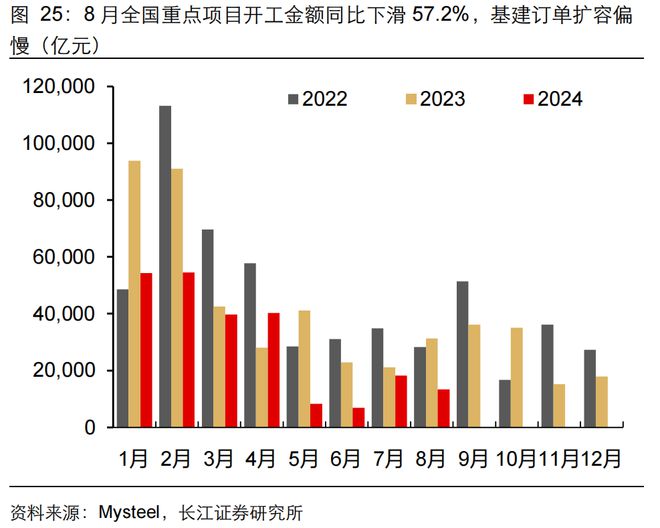

基建方面,新、旧口径基建同比增速分别回落至6.2%、1.2%,公用事业、水利市政环保行业投资增速略有改善,但同期交运仓储邮政投资增速回落明显。

地产投资方面,8月地产投资同比增速回升至-10.2%。实物量上开工端表现好于竣工端,但高频房建水泥用量同比降幅仍在50%以上,未有明显改善。

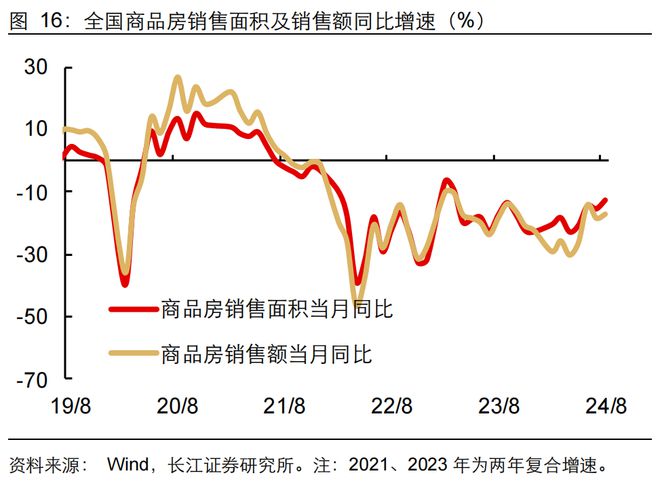

资金端,8月新房销售面积及销售额同比降幅均小幅收敛,但8月淡季影响相对有限,更应关注9月旺季表现。

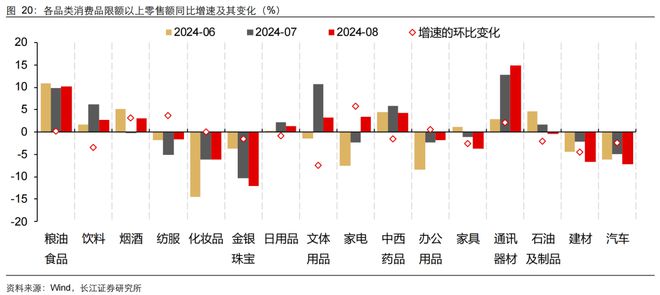

8月社零同比增速降至2.1%,季调环比增速转负,显著低于市场预期。同时,限额以上零售同比增速续降至-0.6%,连续3个月同比负增长。

鉴于8月下半月,各地才开始公布以旧换新补贴计划,补贴政策效果尚未在8月显现:8月汽车零售额单月同比-7.3%,前值-4.9%;家电零售额单月同比3.4%,前值-2.4%;通讯器材(手机等)零售额单月同比14.8%,前值12.7%。

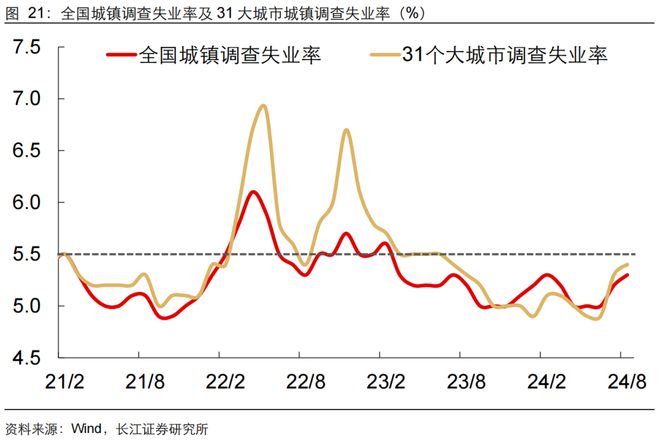

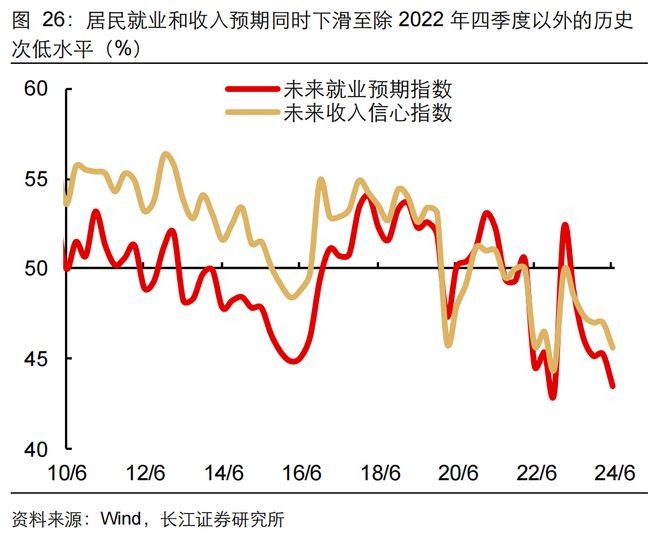

而从居民就业和收入的角度看,8月城镇调查失业率再度攀升至5.3%,31个大城市调查失业率上升至5.4%,反映就业压力边际增强,或压制未来消费增速表现。

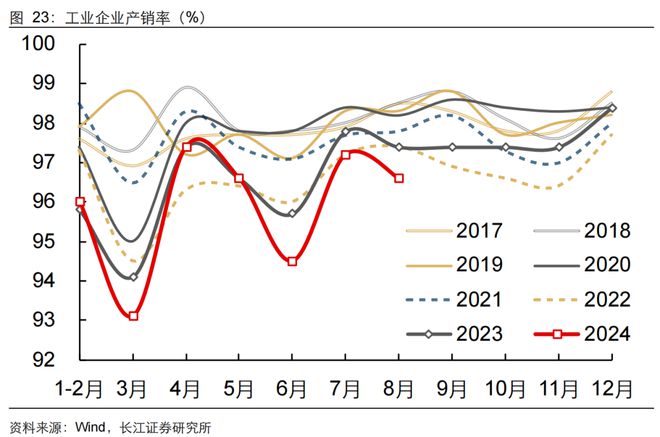

当前经济增长降速的症结在于需求带动生产转弱。面对持续处于历年同期低位的产销率,企业选择通过压降生产的方式去适应需求。

9月-10月,这一现状或有改观。尽管从高频数据来看,购房和基建兑现金九银十概率偏低,但出口和消费或有不俗动能。

从PMI新订单和新出口订单的行业特征来看,汽车、电子、专用设备等中下业相继出现了订单改善迹象。在圣诞季出口订单提前下达、补贴带动耐用消费品去库的背景下,9月-10月的经济增长或能在同比维度短暂企稳。

长远看,当传统基建、制造业产能的扩张都遇到瓶颈,扩张消费或是支撑总需求的必选项。对于消费来说,需要解决的问题主要是:居民收入预期弱约束支出,低通胀导致支出意愿进一步下滑。由此来看,利用财政扩张的空间,从收入端巩固消费能力,进而缓解低通胀趋势IM体育下载,或是政策发力的更优解。

1、地缘存在不确定性。俄乌冲突、巴以冲突仍在继续,地缘对全球需求复苏产生扰动,或导致产销均衡进一步转弱,影响我国经济复苏进程。

2、政策落地时点错位。尽管7月局会议、二十届三中全会强调坚定完成全年经济目标,但政策协商与规划仍需时间,基本面转弱或早于政策出台,影响政策效率。